Autorización

¿Qué es una autorización?

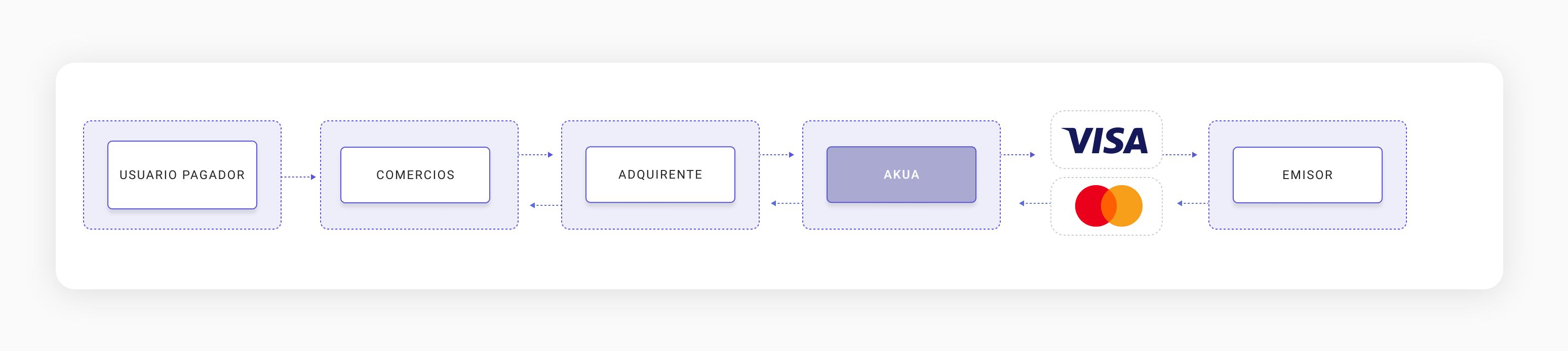

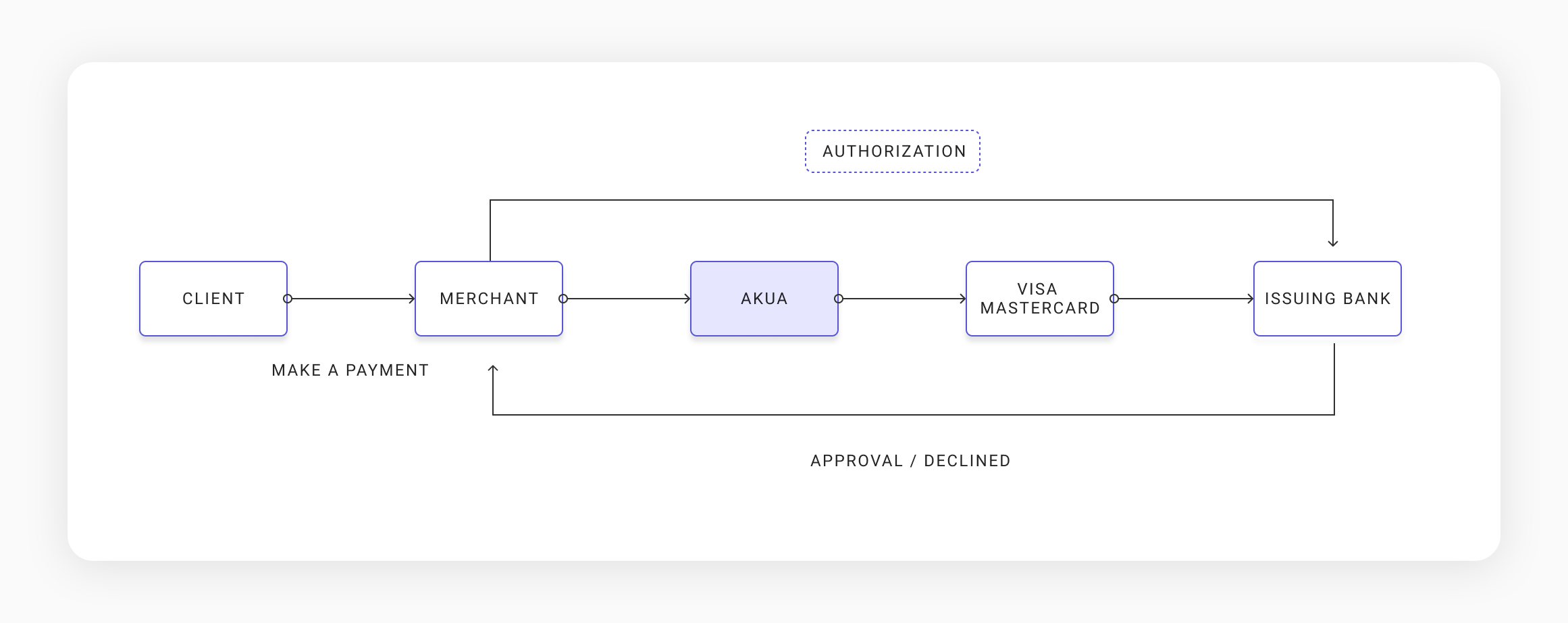

La autorización es el primer paso en el proceso de pago, donde se presentan los detalles de la tarjeta de crédito del. tarjeta habiente al comercio para el pago. El comerciante envía la transacción al banco adquirente, que reenvía la solicitud al emisor de la tarjeta para su autorización a través de la red.

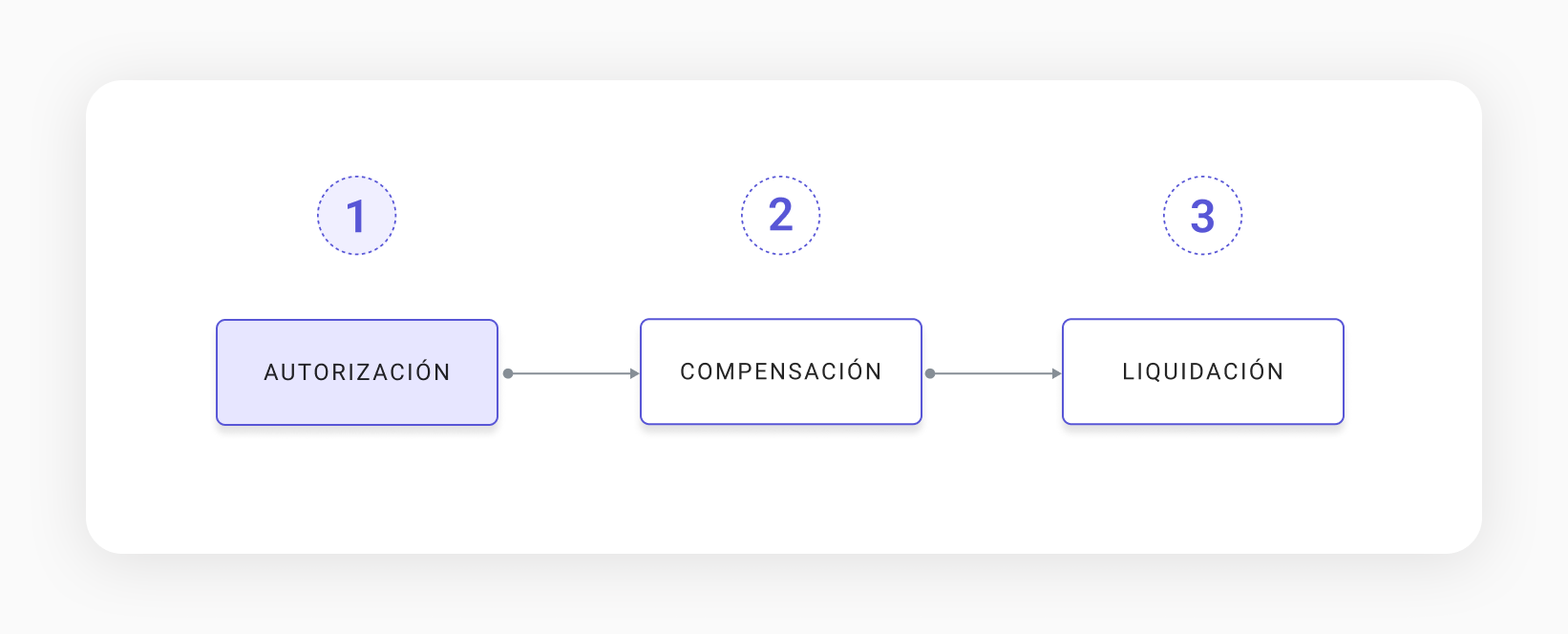

El proceso de un pago incluye tres etapas principales, que se traducen de la siguiente manera:

- Autorización:

Es el primer paso del proceso, en el cual:

- El titular de la tarjeta proporciona los detalles de pago al comerciante.

- El banco adquirente (el banco del comerciante) envía la solicitud a través de la red de tarjetas al banco emisor (el banco del titular de la tarjeta).

- El banco emisor verifica la validez de la tarjeta, los fondos disponibles y la seguridad de la transacción, y responde aprobando o rechazando la operación.

- Si se aprueba, se genera un código de autorización y se reserva temporalmente el monto en la cuenta del titular, pero aún no se transfiere al comerciante.

- Compensación

En esta etapa:

- Los detalles de la transacción aprobada se procesan y se preparan para la liquidación.

- El adquirente y la red de tarjetas realizan una reconciliación de la transacción con el emisor para confirmar montos y aplicar cualquier ajuste (como tasas o conversiones de moneda).

- Esta etapa asegura que todos los participantes en la transacción estén alineados con la información registrada.

No implica transferencia de dinero aún, pero garantiza que los datos sean precisos para la siguiente etapa.

- Liquidación:

Finalmente:

- Los fondos reservados en la autorización se transfieren del banco emisor al banco adquirente, pasando por la red de tarjetas.

- El banco adquirente acredita el monto al comerciante, menos las comisiones aplicables (como la tasa de descuento).

- En este punto, la transacción se completa y el comerciante recibe su pago.

Roles y Responsabilidades

Inicia la transacción realizando un pago.

Recibe el pago del cliente y actúa como intermediario entre el cliente y Akua.

Conecta a los comerciantes con las redes de tarjetas y bancos emisores. Valida y procesa las solicitudes de autorización del comerciante.

Facilitan la comunicación entre Akua y el banco emisor.

Decide si la transacción es aprobada o rechazada.

El camino de una transacción

- El cliente realiza el pago: Usa su tarjeta (física o digital) para realizar una compra en un negocio (tienda física o en línea).

- El comerciante envía la solicitud: Compartimos los detalles esenciales del pago con el banco del cliente (emisor) para su evaluación.

- El emisor responde: Aprueba o rechaza la solicitud en función de la validez de la tarjeta, los fondos disponibles y las políticas de seguridad.

¿Qué sucede cuando el banco responde?

Código de Autorización:

- Un número único que confirma la transacción.

Aprobaciones Parciales:

- En algunos casos, el emisor puede aprobar solo una parte del monto (esto se aplica particularmente a ciertos tipos de comerciantes).

La tarjeta puede ser rechazada por razones como:

- Fondos insuficientes.

- Información incorrecta.

- Sospecha de fraude.

- En casos especiales, si el emisor sospecha fraude, puede ser necesaria una verificación manual (llamada por teléfono).

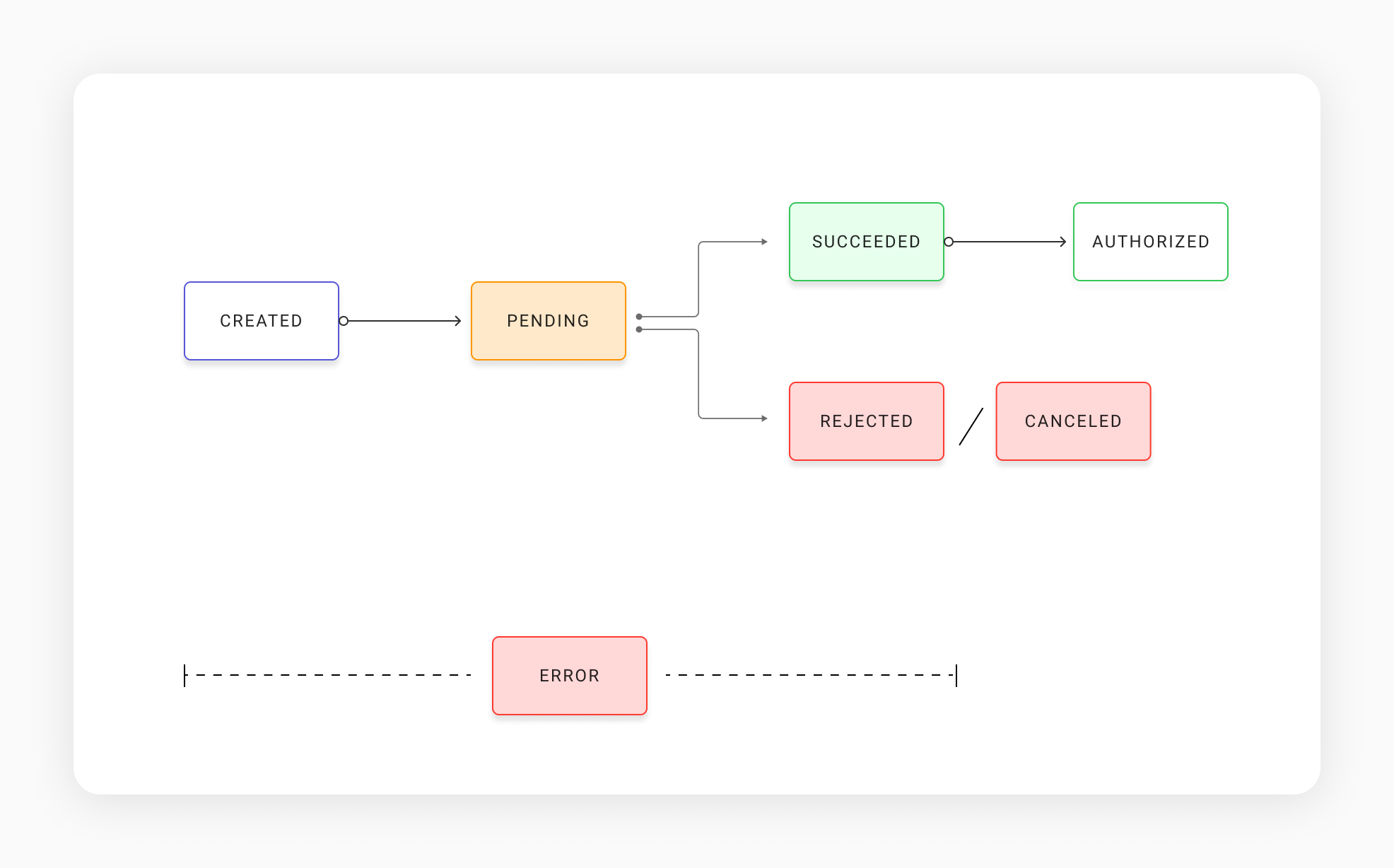

Flujo de autorización en un pago y sus estados

Este flujo representa los posibles estados de un proceso, probablemente relacionado con transacciones, y sus transiciones.

| Flujo | Estado | Descripción del estado |

|---|---|---|

| Estado Inicial | CREADO | Este es el primer estado del flujo. Indica que el proceso ha sido creado, pero no se ha tomado ninguna acción aún. |

| Estado intermedio | PENDIENTE | Una vez creado, el proceso pasa al estado pendiente, esperando una acción o procesamiento adicional. |

| Estado final | EXITOSO | Una vez creado, el proceso pasa al estado pendiente, esperando una acción o procesamiento adicional. |

| RECHAZADO | Indica que el proceso fue rechazado. | |

| CANCELADO | Indica que el proceso fue cancelado por alguna razón. |

📘 Cualquier estado puede llevar finalmente a un ERROR Esto sugiere que puede ocurrir una falla en cualquier etapa del proceso.

Updated 10 months ago