Contracargos

¿Cómo se administran los Contracargos?

En Akua tenemos el objetivo de ofrecer un mecanismo fácil y sencillo tanto para el cliente con la visualización de datos y la posibilidad de realizar las acciones correspondientes en cada paso del flujo, como también para el operador de Akua, quien tendrá la responsabilidad de recibir las novedades desde la bandera y actualizar/gestionar los chargebacks en Jira.

Usuarios principales:

Clientes: Tienen acceso a información detallada sobre cada chargeback, pueden cargar evidencias y realizar seguimientos del estado.

Operadores de Akua: Monitorean y gestionan el ciclo de vida de los chargebacks, actualizando su estado y comunicándose con los clientes.

¿Cómo gestionar los contracargos en dashboard?

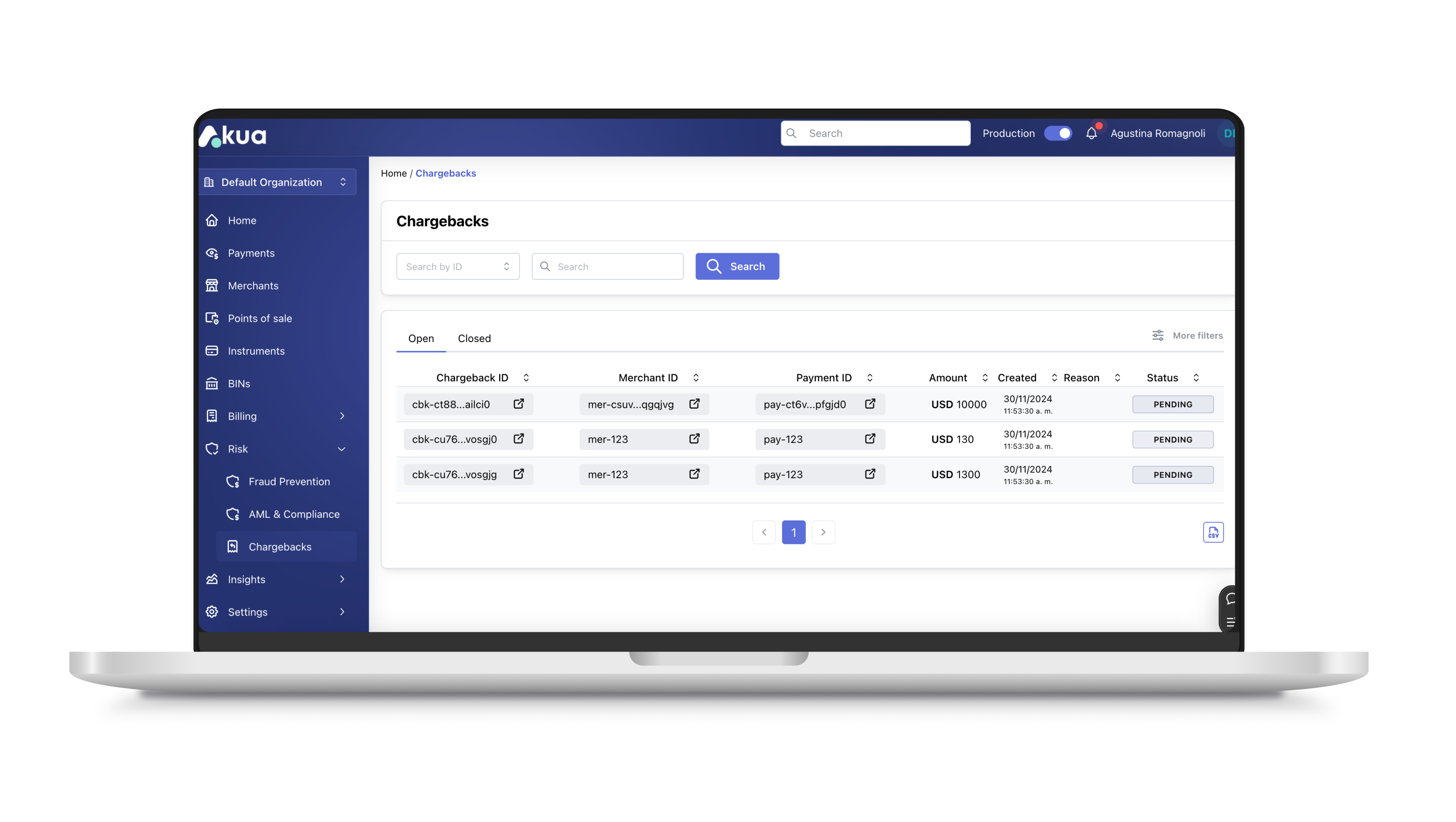

Acceso a la Sección de Chargebacks

Para gestionar un chargeback, ingresa a la sección Chargebacks dentro del módulo Risk en el dashboard de Akua. Desde allí, podrás visualizar y administrar todos los casos abiertos.

Si tienes un nuevo chargeback pendiente de revisión, verás su estado actual y las acciones disponibles.

Visualización de Chargebacks

Cada chargeback registrado en Akua incluye la siguiente información:

Listado de chargebacks:

| Campo | Descripción |

|---|---|

| Chargeback ID | Identificador único del chargeback (abreviado, e.g., "cbk-csr3o95..."). |

| Amount | Monto asociado al chargeback, disponible en diferentes monedas (USD, BRL, ARS, etc.). |

| Payment ID | Identificador de la transacción de pago original. |

| Due Date | Fecha límite para responder al chargeback. |

| Reason | Motivo del chargeback (e.g., "Fraudulent transaction", "Product not received"). |

| Status | Estado actual del chargeback (e.g., "UNDER REVIEW" en amarillo, "PRESENTED", "DOC SENT"). |

Detalle del Chargeback

Al seleccionar un chargeback específico, accederás a una vista detallada con información clave sobre el caso.

Elementos principales: 📌 Información básica:

- ID del chargeback.

- Fecha de notificación.

- Motivo del chargeback.

- Estado actual.

📌 Historial del caso:

- Registro cronológico de cambios de estado.

- Detalles de las evidencias cargadas y acciones tomadas.

📌 Acciones disponibles (según el estado actual):

- Aceptar el chargeback (si aplica).

- Disputar el chargeback cargando evidencia.

- Solicitar más información al operador.

- Escalar el caso si se requiere intervención adicional.

Subir Evidencia para Disputa

Si decides disputar un chargeback, Akua permite cargar documentación de respaldo para justificar la transacción.

Proceso de carga de evidencia:

1️⃣ Selecciona el chargeback en estado "UNDER REVIEW".

2️⃣ Dirígete a la sección Subir Evidencia.

3️⃣ Adjunta los archivos requeridos en los formatos admitidos (PDF, JPEG, PNG, etc.).

4️⃣ Asegúrate de cumplir con los requisitos de documentación detallados en la plataforma.

5️⃣ Sigue el indicador de progreso en la carga.

6️⃣ Confirma la acción para completar la disputa.

Una vez cargada la evidencia, el estado del chargeback se actualizará automáticamente y podrás hacer seguimiento en el historial del caso.

🔹 Recuerda:

Los tiempos de respuesta para cada chargeback dependen de los plazos establecidos por la entidad adquirente y la red de pagos. Mantente atento a las fechas límite para actuar a tiempo.

Manejo de estados en un chargeback

| Estado | Descripción | Responsable |

|---|---|---|

| PENDING | El contracargo ha sido solicitado, pero aún no se ha procesado. Este es el estado inicial cuando el chargeback es notificado, pero todavía no ha sido revisado. | Akua |

| UNDER_REVIEW | El chargeback está siendo revisado por el equipo del cliente o se encuentra en espera de más información. Esto puede incluir la recopilación de pruebas, documentos o respuestas por parte del merchant. | Cliente |

| ACCEPTED | El chargeback ha sido aceptado, lo cual implica que se ha aprobado el reembolso al tarjetahabiente y el merchant ha perdido la disputa. Este estado suele ser definitivo y significa que el merchant ha perdido el monto en disputa. | Cliente |

| DISMISSED_BY_ISSUER | El chargeback fue rechazado por la red de tarjetas o el banco emisor, o el merchant ganó la disputa. En este caso, el dinero se devuelve al merchant. | Akua |

| EVIDENCE_UPLOADED | Se ha cargado la evidencia necesaria por parte del merchant para comenzar la disputa. | Cliente |

| REPRESENTED | El chargeback ha sido enviado a la red de la tarjeta o al banco emisor para su revisión. | Akua |

| AWAITING_ARBITRATION | En algunos casos, cuando la disputa sigue sin resolverse después del proceso de representación, puede ir a un proceso de arbitraje en la red de tarjetas. Este estado indicaría que el chargeback ha sido escalado. | Akua |

| ARBITRATION_WON | La red de tarjetas ha tomado la decisión final en el proceso de arbitraje de favorecer al merchant. | Akua |

| ARBITRATION_LOST | La red de tarjetas ha tomado una decisión final en el proceso de arbitraje de no favorecer al merchant. | Akua |

| CLOSED | El chargeback ha sido finalizado, sin posibilidad de nuevas acciones. Este estado es final y significa que no habrá más actualizaciones en el caso. | Cliente |

| INFO_REQUESTED | El operador de Akua puede solicitar más información al cliente y se reflejará en este estado. | Akua |

Motivos posibles

A continuación se detalla una tabla con los diferentes motivos por los cuales se puede determinar un chargeback por parte del cardholder y el card issuer.

| Motivo | Descripción | Grupo |

|---|---|---|

| SERVICE_NOT_EXPECTED | Los bienes o servicios no concordaban con la descripción o resultaron defectuosos | Cardholder |

| SERVICE_NOT_GIVEN | Los bienes o servicios no se proporcionaron | Cardholder |

| CREDT_NOT_PROCESSED | Crédito no fue procesado | Cardholder |

| SERVICE_NOT_AUTHENTIC | Se compraron bienes falsificados que se afirmó eran auténticos | Cardholder |

| TRANSACTION_NOT_AUTHORIZED | El cliente no autorizó la transacción | Fraude |

| MERCHANT_SUSPICIOUS | Actividad Sospechosa del Comercio | Fraude |

| CARD_CHANGE_OWNER | Cambio de Responsabilidad del Chip | Fraude |

| CARD_STOLEN | Cambio de Responsabilidad del Chip—Fraude por Tarjeta Extraviada/Robada/Emitida | Fraude |

| PAYMENT_METHOD_TWICE | El cardholder pagó dos veces por la misma transacción utilizando dos formas de pago diferentes | Error punto de interacción |

| PAYMENT_DEBIT_TWICE | La cuenta del cardholder ha sido debitada más de una vez por la misma transacción usando la misma forma de pago | Error punto de interacción |

| PAYMENT_INCORRECT_AMOUNT | Se facturó un monto incorrecto al cardholder | Error punto de interacción |

| 10_1 | Traspaso de Responsabilidad de EMV por Fraude por Falsificación | Fraude |

| 10_2 | Traspaso de Responsabilidad de EMV – Fraude sin Falsificación | Fraude |

| 10_3 | Otros Fraudes – Ambiente de Tarjeta Presente | Fraude |

| 10_4 | Otros Fraudes – Ambiente de Tarjeta Ausente | Fraude |

| 10_5 | Programa de Supervisión de Fraude de Visa | Fraude |

| 11_1 | Boletín de Tarjetas Canceladas | Error |

| 11_2 | Autorización Negada | Error |

| 11_3 | Sin Autorización/Presentación Tardía | Error |

| 11_4 | Autorización Vencida | Error |

| 12_1 | Presentación Tardía | Error |

| 12_2 | Código de Transacción Incorrecto | Error |

| 12_3 | Moneda Incorrecta | Error |

| 12_4 | Número de Cuenta Incorrecto | Error |

| 12_5 | Monto Incorrecto | Error |

| 12_6 | Procesado Doblemente/Pagado por Otros Medios | Error |

| 12_7 | Datos Inválidos | Error |

| 13_1 | Mercancía/Servicios No Recibidos | Cardholder |

| 13_2 | Transacción Recurrente Cancelada | Cardholder |

| 13_3 | No es lo Descrito o Mercancía/Servicios Defectuosos | Cardholder |

| 13_4 | Mercancía Falsificada | Cardholder |

| 13_5 | Declaración Engañosa | Cardholder |

| 13_6 | Crédito No Procesado | Cardholder |

| 13_7 | Mercancía/Servicios Cancelados | Cardholder |

| 13_8 | Transacción de Crédito Original No Aceptada | Cardholder |

| 13_9 | No se Recibió Efectivo en un Cajero Automático | Cardholder |

| 17 | Disputa de Efectivo-ATM Solamente: Usado en el Sistema de Mensaje Individual para disputas donde el tarjetahabiente no recibió efectivo en un ATM | Error |

| 20, 26, 28, 29, 30, 85 | Códigos específicos de Depósitos Compartidos de EE. UU. (20, 26, 28, 29, 30, 85): Utilizados en la región de EE. UU. para disputas relacionadas con depósitos compartidos (ej. partida devuelta, error de liquidación, monto disputado por tarjetahabiente) | Error |

| 34 | Cargos por Pérdida, Robo o Daños: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual para disputar cargos por pérdida, robo o daños procesados con la transacción principal | Fraude |

| 37 | Sin Autorización del Tarjetahabiente: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual cuando el tarjetahabiente declara que no participó en la transacción ni la autorizó | Fraude |

| 49 | Actividad Sospechosa del Comercio: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual en situaciones de Actividad Sospechosa del Comercio | Fraude |

| 70 | Cambio de Responsabilidad del Chip: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual y para transacciones de ATM en Europa bajo ciertas condiciones de traspaso de responsabilidad por fraude | Fraude |

| 71 | El Monto de la Transacción Difiere: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual cuando el monto procesado difiere (ej. propinas) | Error punto de interacción |

| 73 | Transacción Duplicada: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual cuando la cuenta fue debitada más de una vez por la misma transacción | Error punto de interacción |

| 80 | Presentación Tardía: Usado para transacciones de Debit Mastercard en el Sistema de Mensaje Individual | Error |

| 4807 | Warning Bulletin: Código antiguo usado en el Sistema de Mensaje Dual que será eliminado | Error |

| 4808 | Contracargo Relacionado con la Autorización: Usado en el Sistema de Mensaje Dual y transacciones nacionales en China Continental cuando una transacción no fue autorizada apropiadamente o el emisor/agente/Mastercard no recibió una solicitud de autorización o la rechazó | Error |

| 4812 | Número de Cuenta No Está en Archivo: Código antiguo usado en el Sistema de Mensaje Dual que será eliminado | Error |

| 4831 | El Monto de la Transacción Difiere: Usado en el Sistema de Mensaje Dual cuando el monto procesado difiere del monto autorizado o acordado (ej. propinas incorrectas) | Error |

| 4834 | Procesamiento Duplicado de la Transacción / Cargos por Pérdida, Robo o Daños: Usado en el Sistema de Mensaje Dual y transacciones nacionales en China Continental cuando la cuenta fue debitada más de una vez por la misma transacción o para disputar cargos por pérdida, robo o daños procesados con la transacción principal | Error |

| 4837 | Sin Autorización del Tarjetahabiente: Usado en el Sistema de Mensaje Dual y transacciones nacionales en China Continental cuando el tarjetahabiente declara que no participó en la transacción ni la autorizó | Fraude |

| 4841 | Transacciones Recurrentes o de Bienes Digitales Canceladas: Usado en el Sistema de Mensaje Dual cuando el comercio continúa facturando una transacción recurrente después de la cancelación | Cardholder |

| 4842 | Presentación Tardía (Mastercard® y Cirrus® solo): Usado para transacciones de ATM de Mastercard y Cirrus cuando la presentación fue tardía | Error punto de interacción |

| 4846 | Errores de Moneda: Usado para transacciones de ATM de Mastercard/Cirrus/Maestro en Europa cuando hay errores de moneda | Error punto de interacción |

| 4849 | Actividad Sospechosa del Comercio: Usado en el Sistema de Mensaje Dual y transacciones nacionales en China Continental cuando el comercio está listado en un Anuncio de Mastercard por violar el QMAP o Mastercard determina que está realizando transacciones coercitivas | Fraude |

| 4853 | Disputa del Tarjetahabiente: Usado en el Sistema de Mensaje Dual y transacciones nacionales en China Continental para disputas generales del tarjetahabiente. Cubre situaciones como mercancía defectuosa/no concuerda con la descripción, bienes/servicios no recibidos, crédito no procesado, etc., cuando se utiliza como código principal | Cardholder |

| 4854 | Recargo en Disputa: Usado en el Sistema de Mensaje Dual. Se utiliza cuando el tarjetahabiente disputa un recargo aplicado por el comercio | Cardholder |

| 4855 | Bienes o Servicios No Proporcionados: Código antiguo usado en el Sistema de Mensaje Dual que será eliminado. Se usa cuando el tarjetahabiente alega no haber recibido bienes o servicios | Cardholder |

| 4859 | Disputa de Apéndice, No-show [No se presentó], o de ATM: Código antiguo usado en el Sistema de Mensaje Dual que será eliminado. Cubre disputas relacionadas con cargos adicionales, no-shows de hotel o transacciones de ATM | Cardholder |

| 4860 | Crédito No Procesado: Código antiguo usado en el Sistema de Mensaje Dual que será eliminado. Se usa cuando la cuenta no fue acreditada por un reembolso o se debitó incorrectamente en lugar de acreditarse | Cardholder |

| 4870 | Cambio de Responsabilidad del Chip: Usado en el Sistema de Mensaje Dual y transacciones nacionales en China Continental para transacciones de POS y ATM bajo ciertas condiciones de traspaso de responsabilidad por fraude | Fraude |

| 4871 | Cambio de Responsabilidad del Chip—Fraude por Tarjeta Extraviada/Robada/Emitida Nunca Recibida (NRI): Usado en el Sistema de Mensaje Dual para fraude relacionado con tarjetas extraviadas, robadas o nunca recibidas bajo el traspaso de responsabilidad del chip | Fraude |

| 4880 | Presentación Tardía (Maestro® solamente): Usado para transacciones de ATM de Maestro y POS Maestro con chip cuando la presentación fue tardía | Error punto de interacción |

| 4999 | Disputa de Contracargo Nacional: Usado por emisores en Europa para transacciones nacionales donde existe una regla de contracargo nacional aplicable pero no un código de motivo de mensaje específico | Cardholder |

Updated 6 months ago